社会保障制度といってもいろいろあります。雇用、年金、健康保険、最近はベーシックインカムというのが様々な国で実験的に導入されたりしています。私は社会保障制度の改革を主な政策の一つとしているのだけれど、それがどうして必要なのか、今日は簡単に説明したいと思っています。

一番大きな理由は日本の人口構造の変化です。もう、それしかない。

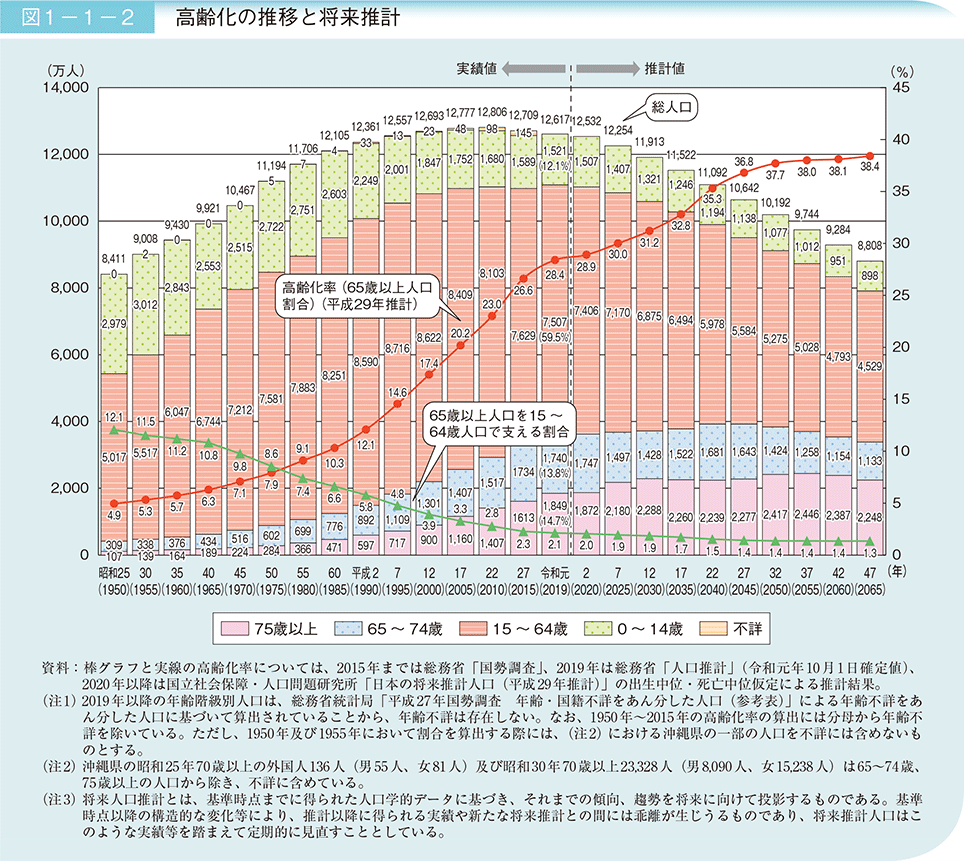

今の社会保障制度ができたのは戦後、1950年~1960年代にかけてです。その時の人口構成はどうだったかというのが、一番下のめんどくさそうなグラフ。(内閣府 令和二年版高齢社会白書 第一章 高齢化の現状と将来から引用)

棒グラフは年代別の人口、折れ線グラフは赤が高齢化率、緑が15歳から64歳までの人口(=現役世代人口)が、どのくらいの割合で65歳以上人口(=高齢者)を支えているかです。これを見ると、1950年は65歳以上の高齢者1に対し、現役世代人口12です。つまり12人で1人の高齢者を支えている。では2020年はというと、それが2人で1人です。

年金の例で簡単に説明すると、1950年では、月12万円の年金を高齢者に支給するのに、現役世代から1万円ずつ集めて高齢者を支えればよかったけれど、今は1人6万円ずつ集めなくてはならない。実際今の年金の掛け金は国民年金で月16,590円だから到底足りないわけです。差額は、過去に集めて余ったお金を積み立てて運用しているのですが、それを取り崩して高齢者に支給しています。

このグラフを見ると、高齢化は止まりそうにないし、現役世代の負担は増えこそすれ改善しそうにないですよね。また過去の積立金も、最近のYahooニュースで、2030年代にはなくなると試算されています。

じゃあどうするか。今の制度をそのまま維持する前提なら、

- 年金の支給金額を減らす

- 支給年齢を遅らせる

- 現役世代の負担を増やす

- 税金の投入(例えば消費税)

- 出生率を上げる、移民を大量に迎え入れて現役世代人口を増やす

となるわけです。

また現在の年金は「賦課方式」(=世代間扶養)と呼ばれ、簡単に言うと、現役世代が今払っている年金の掛け金が、そのまま高齢者の年金となって支給される制度です。この方式はインフレに強いということで、日本以外の国でも多く採用されています。ですがこんなにも人口構成が変わることは想定外だったはずです。このままではまずいというのは、政府もちろんわかっており、様々な改革案が浮上しては消えていました。

年金に関しては「賦課方式」と並んで年金のシステムとして一般的なのが、「積立方式」です。これは各個人が積立てたお金を将来自分で使うというものです。この制度を採用しているのはシンガポールで、国民の給与から強制的に一部を積み立てさせ、政府が預かって運用し、年金支給年齢で本人の口座に戻すというものです。これはインフレに弱いとされていますが、運用益がインフレ率を上回れば問題ないわけです。

実際、シンガポールの政府ファンドは優秀なので、毎年安定的に運用益を出しているようです。途上国のような急激なインフレが予想される国では導入が難しいでしょうが、先進国では比較的運用可能なのではと思います。日本でも確定拠出年金(iDeCo)は積立型です。

賦課方式から積立方式に変えるには、年金を受給している世代の年金原資を別途確保しないといけないのですが(例えば巨額の国債発行)、これは時代が進むと益々不可能になると思うので、やるなら早く変更すべきと思います。

ただ、世代間格差を是正することだけを考えると、積立方式はよく見えますが、今後の日本の経済の動向によっても、どちらがいいか変わってくると思います。昨今株価の変動が激しいですが、このような経済の大きな変動があると、積立方式は安定して運用が難しく、積立金の目減りが避けられません。

日本以外の国では、年金システムを賦課方式から積立方式に変更し、金融危機などで積立金が目減りしたことを受けて、再び賦課方式に変更した国もあります。

究極の解決策はやはり、日本の経済が上を向き、若い人口が増えることです。社会保障制度だけ変えてもいかんともしがたいというのが現状です。また海外からの移民に反対の方も多いですが、移民としてどのような人を迎えるべきか、また制度をどうするかきちんと話し合い、検討してはと思っています。安価な海外の労働力を使い捨てるような移民政策には反対ですが、日本に定着し、日本人として将来生活してくれる方を審査を経て迎えることは検討すべきと個人的には考えています。